Alors que 136 pays de l’OCDE se sont accordés le 15 octobre sur une flat tax de 15 % sur les multinationales, cette décision historique interroge sur le plan politique et économique. Prototype de fiscalité internationale, considérée comme une « révolution fiscale » par certains, au premier rang desquels le ministre de l’Économie, des Finances et de la Relance français, Bruno Le Maire, ou comme une avancée insuffisante par d’autres, comme l’ONG Oxfam, cette nouvelle taxe internationale sur les multinationales mêle des enjeux géopolitiques et financiers.

1 – Pourquoi et comment les multinationales optimisent-elles ? Théorie de la taxation internationale des entreprises

À l’annonce de cet accord qualifié d’historique par l’OCDE, la présidente de la Fed Janet Yellen a déclaré que « la politique fiscale internationale est une chose complexe mais le langage obscur de l’accord d’aujourd’hui masque la simplicité et l’ampleur des enjeux »1.

Comme le souligne la note du Conseil d’Analyse Économique (CAE) de 20192, le système de taxation internationale des entreprises multinationales est largement hérité du début du XXe siècle et se révèle insuffisant à l’épreuve de la mondialisation et de la digitalisation de l’économie.

Dans le système de taxation internationale des entreprises, les multinationales sont considérées comme un conglomérat d’entités juridiques distinctes ayant une comptabilité séparée. Les filiales d’une entreprise multinationale sont donc comptabilisées comme des entités étrangères bénéficiant de la fiscalité du pays d’implantation. Dès lors, une multinationale a dans sa recherche de profit tout intérêt à ajuster ses prix de transferts pour faire transiter ses bénéfices vers ses pays d’implantation dans lesquels la fiscalité est la plus avantageuse.

Un exemple permet d’éclairer ce tour de passe-passe comptable et financier. Une entreprise vendant des chaussettes dans plusieurs pays peut facturer à moindre coût les exportations de chaussettes de ses filiales dans des pays à la fiscalité contraignante pour transférer les bénéfices de ces filiales situées dans des pays où la fiscalité est intéressante. Réciproquement, elle peut surfacturer les importations de chaussettes de ces pays à la fiscalité faible vers les pays à la fiscalité sur les entreprises importante. Cette technique d’optimisation s’observe particulièrement pour les transferts d’actifs incorporels dont les prix de marché ne sont pas aisément observables.

Le système de taxation internationale des entreprises multinationales est largement hérité du début du XXe siècle et se révèle insuffisant à l’épreuve de la mondialisation et de la digitalisation de l’économie.

Charlotte combier

Toutefois, le principe de pleine concurrence consiste à empêcher ces transferts en imposant un prix de transaction intragroupe unique. Autrement dit, pour limiter l’optimisation fiscale permise par ce système de comptabilités séparées, l’ALP (ou principe de pleine concurrence, Arm’s Length Principle) impose que soit harmonisé le prix auquel une entreprise transfère des biens corporels ou des actifs incorporels, ou rend des services à des entreprises associées entre filiales d’une même multinationale. Comme l’explique le CAE, « l’ALP stipule que les prix de transferts au sein d’un même groupe devraient être identiques à ceux qui auraient été pratiqués pour des transactions similaires entre parties indépendantes ». Le groupe de réflexion rattaché au Premier ministre souligne toutefois les difficultés liées à la mise en œuvre de ce système qui suppose de pouvoir établir un contrefactuel par définition inobservable.

2 – Un système obsolète et délétère, un contexte préoccupant

Deux phénomènes rendent particulièrement obsolète ce système fiscal international vieux d’un siècle.

Premièrement, comme expliqué précédemment, la mondialisation permet aux entreprises de jouer sur les prix de transfert, définis précédemment, pour localiser leurs bénéfices là où ils sont moins imposés. En outre, la mobilité des capitaux dans le cadre d’une économie financière mondialisée permet également de contourner les règles fiscales et les réglementations, ce qui conduit les États à pratiquer une course délétère au « moins-disant » fiscal.

Deuxièmement, l’avènement d’une économie numérique permet aux géants du digital, notamment les GAFAM, de ne pas être présents physiquement dans un pays pour y commercialiser des activités, dans la mesure où ces dernières sont totalement dématérialisées.

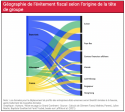

L’économiste Joseph Stiglitz, à la tête de l’ICRIT (Independent Commission for the Reform of International Corporate Taxation) fondée en 2015 pour réfléchir à une meilleure taxation internationale des multinationales, résume la situation actuelle ainsi : « Le système d’imposition des multinationales a plus de cent ans et n’est plus adapté à l’économie mondialisée du XXIe siècle, c’est un système qui est ouvert aux abus ». Les simulations faites par Clément Fuest, Mathieu Parenti, Julien Martin, Baptiste Souillard et Farid Toubal en juin 20213 montrent la fuite massive des flux financiers de France, d’Allemagne et des États-Unis vers des paradis fiscaux à la fiscalité avantageuse, comme l’illustre le graphique suivant.

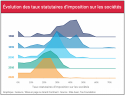

De plus, les travaux sur la fiscalité des sociétés à l’échelle mondiale d’Elke Asen fournissent un panorama complet et préoccupant de l’état de la fiscalité sur les sociétés dans tous les pays du monde depuis 1980. Asen (2019) note d’abord que l’on assiste à un vaste mouvement d’abaissement des taux d’imposition des sociétés dans tous les pays du monde. Rien qu’en 2020, 10 pays ont modifié leurs taux statutaires d’impôt sur les sociétés. Un pays – la Micronésie – a augmenté son taux d’imposition des sociétés, tandis que neuf pays (au sens large, pas au sens d’États stricto sensu) – l’Arménie, la Belgique, la Colombie, la France, la Polynésie française, le Groenland, Monaco, le Togo et le Zimbabwe – ont réduit leurs taux d’imposition des sociétés.

Plus généralement, le taux d’imposition moyen des sociétés dans le monde n’a cessé de baisser depuis 1980, la plus forte baisse ayant eu lieu au début des années 2000. En 1980, les taux d’imposition des sociétés dans le monde était en moyenne de 40,11 %. En 2020, la moyenne est désormais de 23,85 %, pour 177 juridictions fiscales distinctes identifiées dans les données recueillies par Elke Asen (2019).

Dès lors, l’instauration d’un taux minimal de taxation au niveau mondial implique en principe qu’aucune entreprise ne peut échapper à ce niveau de taxation en établissant une filiale dans un paradis fiscal. Conscients de ces enjeux, les ministres des Finances du G20 ont chargé l’OCDE de préparer une réforme sur l’érosion de la base et le transfert des bénéfices (BEPS). Approuvé en 2015, le BEPS travaille depuis plus de six ans sur des mesures économiquement novatrices et politiquement réalistes pour revoir le système international de taxation, en ciblant notamment les multinationales digitales, les GAFAM.

3 – Les promesses de l’accord de l’OCDE

L’accord trouvé parmi les 136 pays signataires, dont tous les pays européens, repose, selon le communiqué de presse de l’OCDE, sur deux piliers.

Le premier pilier est une taxe de 25 % du surprofit (au delà de 10 % de rentabilité) des entreprises ayant un chiffre d’affaires supérieur à 20 milliards d’euros. Les recettes de cette mesure fiscale seront redistribuées entre les pays dans lesquels ces entreprises ont une activité, c’est-à-dire si ces entreprises y réalisent au moins 1 milliard de chiffre d’affaires ou 250 millions si ces pays ont un PIB de moins de 40 milliards d’euros. Ce pilier devrait viser les 100 entreprises les plus rentables au monde qui réalisent à elles seules la moitié du profit mondial, dont notamment les GAFAM (Google, Apple, Facebook, Amazon et Microsoft).

Le second pilier consiste en l’instauration d’un taux d’imposition minimum effectif de 15 % sur les bénéfices des entreprises réalisant un chiffre d’affaires supérieur à 750 millions d’euros.

4 – Une nouvelle taxe, au nom de quoi ? Entre nouvelles recettes et nouveaux signaux dans la lutte contre les paradis fiscaux

Cette future taxe sur les multinationales aura principalement deux buts. Le premier objectif, budgétaire, consiste à dégager des ressources nouvelles pour les États signataires. S’il s’applique comme prévu à l’horizon 2023, cet impôt minimum fera rentrer près de 130 milliards d’euros annuellement dans les caisses des États. Pour la France, l’OCDE estime que 5 à 10 milliards d’euros devraient pouvoir être dégagés de cette nouvelle taxe chaque année, à la suite des travaux menés sur le sujet (Laffitte et al 2019 ; Tørsløv et al 2019 ; Vicard 2019). Des études similaires menées aux États Unis estiment que le transfert des bénéfices vers les pays à faible taux d’imposition a coûté au gouvernement américain entre 79 et 125 milliards d’euros de recettes fiscales sur la seule année 2017 (Clausing 2019). Les travaux de l’EU Tax Observatory fondé par Gabriel Zucman proposent même un simulateur des déficits engendrés par un défaut de taxe mondiale sur les entreprises. À l’heure où les finances publiques sont asphyxiées par les plans de relance superposés, et que les pays européens cherchent des fonds pour financer une transition écologique, ces rentrées d’argent sont bienvenues. La crise du Covid-19 a probablement même accéléré les négociations afin de générer de nouvelles liquidités pour les États endettés à des niveaux historiques pour répondre à la pandémie.

S’il s’applique comme prévu à l’horizon 2023, cet impôt minimum fera rentrer près de 130 milliards d’euros annuellement dans les caisses des États.

Charlotte combier

Le second objectif est davantage institutionnel et économique. Cet accord permettra plus généralement de rééquilibrer les forces entre les États et les GAFAM en se donnant les outils fiscaux et institutionnels pour lutter contre les paradis fiscaux et le dumping. À titre d’exemple, l’Irlande, particulièrement sous le feu des critiques, accusée de pratiquer un dumping fiscal féroce à l’égard des autres pays européens, en pratiquant un taux d’impôt sur les sociétés de 12,5 % qui attire les sièges sociaux d’Apple, Google et Facebook, sera contrainte de relever ce taux à au moins 15 %.

5 – Qui taxer ? La question qui fâche

Le communiqué de l’OCDE indique que « ce nouveau taux d’imposition minimum s’appliquera aux entreprises qui réalisent un chiffre d’affaires d’au moins 750 millions d’euros et devrait générer chaque année environ 150 milliards de dollars de recettes fiscales supplémentaires à l’échelle mondiale »4.

La réalité des tractations fait ressortir les enjeux liés au périmètre de l’accord. L’objectif clairement affiché par les pays signataires était en premier lieu de rééquilibrer la fiscalité sur les entreprises GAFAM, « celles qui vont générer le plus de […] profits dans les années qui viennent », a souligné le ministre de l’Économie, des Finances et de la Relance, Bruno Le Maire. Cette cible fiscale est relativement pertinente économiquement : dans un rapport de la Commission européenne de 20175, l’institution montrait que les entreprises internationales du numérique étaient en moyenne soumises à un taux d’imposition de 8,5 % contre 20,9 % en moyenne pour les entreprises traditionnelles. À cet égard, l’accord est un succès dans la mesure où Google, Apple, Facebook et Amazon seront bien concernées par ce nouveau taux d’imposition.

Toutefois, nombre d’industries lucratives manquent à l’appel. En premier lieu, les industries extractives et les entreprises offrant des services financiers réglementés ne sont pas concernées par l’accord des 136 pays, pas moins que les entreprises de transport maritime international (Fedex, CMA-CGM etc). Enfin, certains pays ont conditionné leur signature à des clauses d’exemption pour leurs géants nationaux. Ainsi Pékin, qui a longuement renâclé à rejoindre l’accord, a finalement obtenu que les entreprises chinoises détenant moins de 50 milliards d’euros d’actifs à l’étranger et présentes dans au plus cinq pays dans le monde soient dispensées de flat tax jusqu’en 2028. Toutefois, de grands groupes comme le géant Huawei, qui ne rentre pas dans cette catégorie, seront soumis à cette taxe dès 2022.

6 – Quel taux d’imposition optimal ? Entre dissensions politiques et efficacité économique

Le seuil minimal de 15 % de taxation sur les bénéfices est issu d’un compromis sportif entre les 136 pays, dont certains ont bien failli ne jamais faire partie de l’accord.

Certains pays auraient souhaité aller plus loin, en particulier nombre de pays émergents pour qui le plancher minimal de 15 % est insuffisant. Plusieurs éléments étayent cet argument, notamment le fait que le taux moyen d’imposition sur les sociétés dans le monde est à présent de 23,85 %, contre 40,11 en 1980. À titre d’exemple, l’Argentine avait ainsi plaidé pour un taux de 21 %, voire 25 %, pour combattre « l’évasion fiscale des multinationales », et regrette que ce taux de 15 % ait été tiré vers le bas par des pays peu enclins à revoir le modèle d’attractivité économique et financière, comme l’Irlande mais aussi plusieurs pays de l’Europe centrale et orientale. Au même titre que l’Irlande, la Hongrie qui propose un taux de taxation de 9 % ou l’Estonie, qui exempte d’impôt les entreprises dont les bénéfices sont réinvestis.

L’accord est un succès dans la mesure où Google, Apple, Facebook et Amazon seront bien concernées par ce nouveau taux d’imposition.

Charlotte combier

Dans leur note d’avril 2020 du CEPII, Sébastien Laffitte, Julien Martin, Mathieu Parenti, Baptiste Souillard et Farid Toubal6 proposaient l’instauration d’un taux minimal effectif de 20 %, estimant qu’un taux sous ce seuil légitimerait les comportements de planification fiscale agressive et pourrait avoir des effets délétères, et qu’un taux au-dessus de ce seuil ne serait pas acceptable politiquement dans la mesure où 25 pays de l’OCDE avaient en 2015 un taux effectif de moins de 20 % et près de la moitié d’entre eux un taux inférieur à 11 %.

Cette cible rejoint celle prônée par l’ICRIT, le groupe de réflexion formé autour de Joseph Stiglitz en 2015 dédié à ces enjeux, qui plaidait pour une taxe sur les multinationales de 25 %, ou a minima de 20 %7. En-dessous de ce seuil, l’économiste estime que les pays « instaurent un véritable permis de frauder » et laisse la porte ouverte à un « système d’abus ».

La position de Joseph Stiglitz et de l’ICRIT rejoint ainsi celle de Thomas Piketty de juin 2021 dans laquelle l’économiste spécialiste des inégalités dénonçait un « permis de frauder pour les acteurs les plus puissants » du jeu économique mondial8. L’écart entre les taux prônés par les économistes spécialistes du système de taxation international des entreprises et celui retenu par les pays de l’OCDE interroge durablement sur la place des éclairages scientifiques dans ces négociations géopolitiques. Si l’idée portée par les spécialistes du sujet a fait son chemin jusqu’à aboutir à un accord d’une ampleur sans précédent, les modalités de cette nouvelle réforme demeurent loin des préconisations formulées par les récents groupes d’experts.

7 – Les limites de la réforme

Trois limites principales réduisent l’effectivité de cette flat tax.

En premier lieu, les entreprises pourront défalquer de leur base imposable 10 % de la masse salariale et 8 % du montant des actifs corporels dans les pays où une filiale est implantée. Cette disposition durerait 5 ans avant d’arriver, au terme des 5 années qui suivront, à 5 % pour les deux taux. Avec cette mesure, les pays signataires souhaitent ne pas déstabiliser les pays dont le modèle économique consiste à attirer des investissements réels non liés à une optimisation fiscale.

Si l’idée portée par les spécialistes du sujet a fait son chemin jusqu’à aboutir à un accord d’une ampleur sans précédent, les modalités de cette nouvelle réforme demeurent loin des préconisations formulées par les récents groupes d’experts.

Charlotte combier

Ensuite, les industries extractives et services financiers réglementés sont exclus de ce pilier. Ainsi, des multinationales françaises comme TotalÉnergies ou Engie seront exemptées de cette nouvelle taxe pour leurs activités respectives d’extraction de pétrole brut et de gaz.

Ces exemptions s’ajoutent à celle susmentionnée concernant les entreprises chinoises détenant moins de 50 milliards d’euros d’actifs à l’étranger, dispensées jusqu’à 2028 de la flat tax.

8 – Quels freins ? De la conception à la mise en œuvre

Si l’accord a été présenté par les protagonistes et les commentateurs comme une avancée historique, il reste encore à un stade embryonnaire. Plusieurs étapes seront encore nécessaires pour rendre ces deux « piliers » effectifs. Tout d’abord une convention multilatérale sera élaborée au début de l’année 2022 pour une mise en application à l’horizon 2023. Cette convention devra être ratifiée par tous les pays et implique que ceux-ci suppriment les taxes GAFA nationales actuellement en vigueur, comme en Italie, en Espagne ou en France. L’accord des parlements nationaux sera donc nécessaire avant toute effectivité de cette nouvelle taxe sur les multinationales.

Chaque État doit donc introduire la réglementation nécessaire dans sa propre législation avant 2023, selon les termes actuels de l’accord. L’économiste Thomas Piketty, dans sa tribune dans Le Monde du 12 juin 2021, alerte sur le risque que certains pays européens, pourtant signataires de l’accord, ne fassent des recours devant la Cour de Justice de l’Union européenne (CJUE) en faisant valoir la libre circulation des capitaux au sein de l’espace européen. Toutefois, l’ampleur du nombre de signataires demeure un signal positif quant à la future application du taux effectif, bien que le fait que certains pays, notamment des Sud, soient restés en dehors de l’accord, limite d’emblée sa portée.

9 – Quelle échelle pertinente ?

Le principal progrès de cet accord ne sera peut-être pas le taux effectif mis en place qui, comme l’ont souligné nombre de commentateurs, risque de créer un nivellement par le bas de l’imposition sur les sociétés chez les signataires pratiquant un taux effectif actuel plus élevé et ne contraint pas considérablement les pays pratiquant du dumping, a fortiori étant donné les exceptions accordées pour les services financiers réglementés ou les activités d’extraction. C’est peut-être davantage le succès d’avoir réussi à rassembler 136 États sur le principe d’une harmonisation des taux de taxation sur les multinationales pour mettre un coup d’arrêt à un système fiscal international obsolète. Parmi les 136 États figurent finalement des pays dont une partie du modèle repose pourtant sur l’attraction d’entreprises étrangères bénéficiant sur leur sol d’une fiscalité sur les sociétés avantageuses, comme la Hongrie, l’Estonie, le Luxembourg ou l’Irlande.

Toutefois, certains signaux posent la question du périmètre de l’accord. Quatre pays, le Nigeria, le Kenya, le Sri Lanka et le Pakistan, qui avaient pris part aux négociations, ont finalement refusé de signer l’accord final. À cette situation peut s’ajouter la question de la Chine, dont la signature a été obtenue de haute lutte après qu’elle a obtenu des faveurs de la part de la communauté des signataires. Pékin a, comme il a été mentionné plus haut, obtenu une exemption pour ses entreprises sous certaines conditions jusqu’en 2028.

10 – Les inégalités Nord-Sud : grandes oubliées de la réforme ?

Joseph Stiglitz a regretté que l’accord « ne s’adresse pas assez aux inquiétudes des pays en développement et des pays émergents ». L’économiste s’inquiète de l’accentuation des inégalités entre pays riches et pays pauvres alors que 60 % des recettes de l’impôt minimum seront captées par les pays du G7. Les pays en développement, qui représentent plus d’un tiers de la population mondiale, ne devraient percevoir que 3 % des recettes d’après les estimations d’Oxfam9. Thomas Piketty dénonce le fait que la « part du lion » de l’accord aille aux pays riches alors qu’un taux plus élevé aurait permis aux pays en voie de développement de dégager des recettes suffisantes pour soutenir la croissance économique, a fortiori dans un contexte de sortie de crise sanitaire qui a particulièrement affecté les pays du Sud. Le Nigeria et le Kenya ont estimé insuffisantes les garanties offertes aux pays en développement, et ont en conséquence, comme indiqué plus haut, refusé de se joindre à l’accord.

Sources

- https://home.treasury.gov/news/press-releases/jy0394

- Clément Fuest, Mathieu Parenti, Farid Toubal, “Fiscalité des multinationales, quelles réformes pour quels effets ?”, Note du CAE n°54, Novembre 2019

- Clément Fuest, Mathieu Parenti, Julien Martin, Baptiste Souillard et Farid Toubal, “Taxation des multinationales : contours et quantification”, Focus n° 064-2021 – Conseil d’Analyse Économique, Juin 2021

- https://www.oecd.org/fr/presse/la-communaute-internationale-conclut-un-accord-fiscal-sans-precedent-adapte-a-l-ere-du-numerique.htm

- https://ec.europa.eu/taxation_customs/sites/taxation/files/1_en_act_part1_v10_en.pdf

- Sébastien Laffitte, Julien Martin, Mathieu Parenti, Baptiste Souillard, Farid Toubal, “Impôts des multinationales après la crise sanitaire : pour un taux de taxe effectif minimum”, Policy Brief n°30, avril 2020

- https://static1.squarespace.com/static/5a0c602bf43b5594845abb81/t/60223cc7d010c3065f8b5740/1612856521394/ICRICT+DECEMBER+2020+OECD+SUBMISSION+13+12+2020+SUBMITTED.pdf

- https://www.lemonde.fr/idees/article/2021/06/12/thomas-piketty-la-taxe-sur-les-multinationales-a-15-veritable-permis-de-frauder-pour-les-acteurs-les-plus-puissants_6083821_3232.html

- https://www.oxfam.org/en/press-releases/oecd-tax-deal-track-become-rich-country-stitch-oxfam